📲 Mobilbetalningar ökar kraftigt i Afrika och bidrar till ekonomisk egenmakt

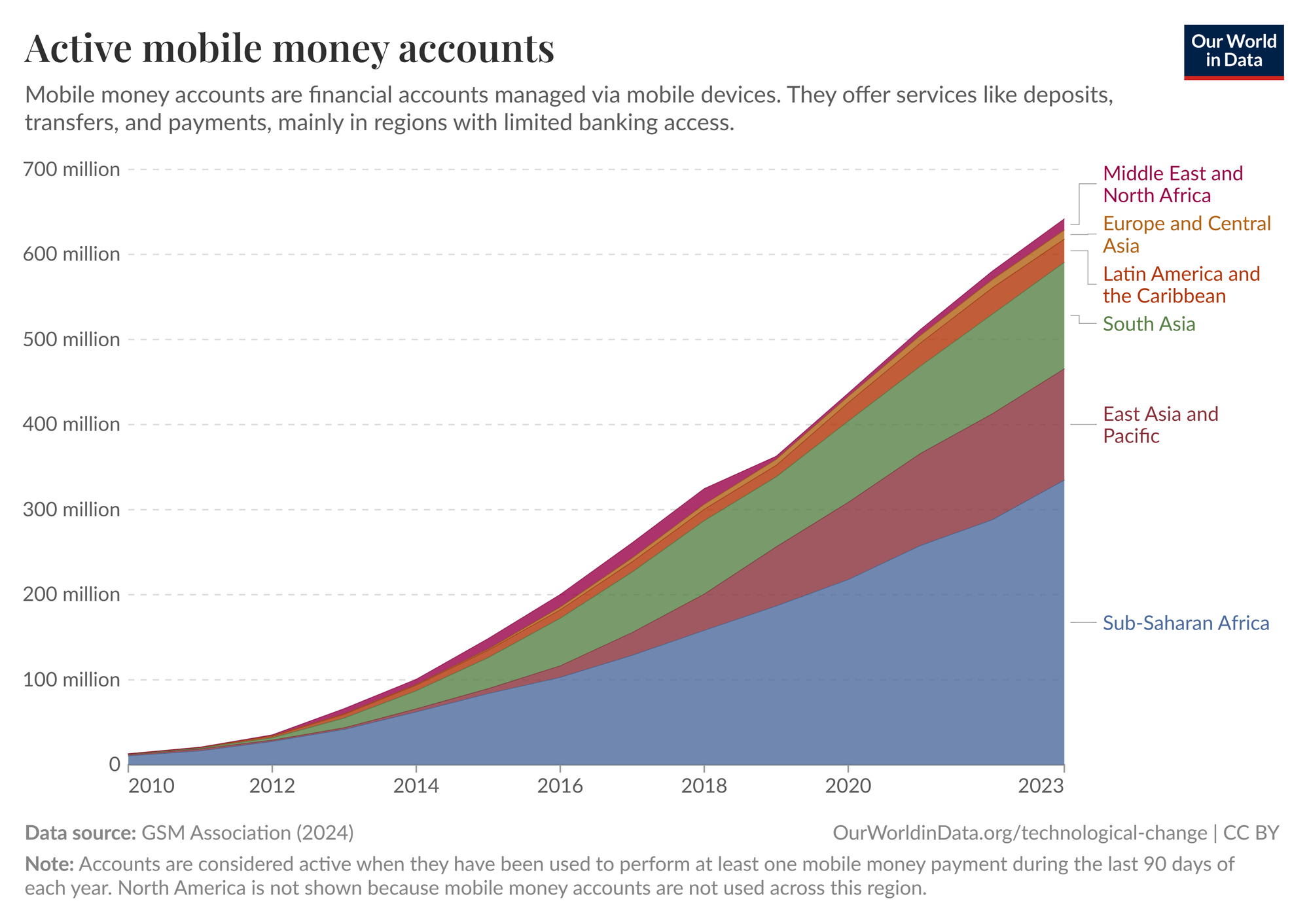

Mobilbetalningar har växt från 13 miljoner konton 2010 till över 640 miljoner konton 2023. I subsahariska Afrika har andelen människor med mobilpengar-konton ökat från 12 procent 2014 till 33 procent 2021.

Dela artikeln

- Mobilbetalningar har växt från 13 miljoner konton 2010 till över 640 miljoner konton 2023.

- I subsahariska Afrika har andelen människor med mobilpengar-konton ökat från 12 procent 2014 till 33 procent 2021.

- En studie visade att Kenyas M-PESA-system lyfte 194 000 hushåll ur extrem fattigdom.

Snabb tillväxt förändrar finansiell tillgång

Mobilbetalningar skiljer sig från traditionella bankkonton. Du behöver ingen fysisk bankfilial eller internetanslutning. Istället använder du textmeddelanden för tjänster som insättningar, överföringar och betalningar via mobiltelefon, enligt Our World in Data.

År 2010 fanns det bara 13 miljoner konton för mobilbetalningar i världen. Till 2023 hade detta nått över 640 miljoner. Det är mer än dubbelt så många som det totala antalet Netflix-prenumerationer världen över.

Subsahariska Afrika står för mer än hälften av världens konton. År 2023 fanns det över 330 miljoner aktiva konton för mobilbetalningar i regionen. Det är mer än ett konto för var fjärde person.

Bankkonton ökar kraftigt i Afrika

I subsahariska Afrika hade en tredjedel av vuxna ett bankkonto 2014. Till 2021 hade detta ökat till mer än hälften. Men andelen som bara hade ett konto på en finansiell institution förändrades inte under perioden. Det betyder att nästan all tillväxt kom från dem som fick ett konto för mobilbetalningar.

I Malawi, ett låginkomstland i subsahariska Afrika, mer än fördubblades andelen människor med någon form av bankkonto mellan 2014 och 2021. Detta berodde till stor del på en snabb ökning av mobilbetalningar. För varje person med ett konto för mobilbetalningar 2014 hade mer än åtta personer ett sådant 2021.

I Togo sjönk andelen personer med konton på finansiella institutioner mellan 2017 och 2021, medan användningen av mobilbetalningar mer än fördubblades. Mobilbetalningar hjälper inte bara människor att få tillgång till finansiella tjänster för första gången. Det erbjuder också ett föredraget alternativ för vissa som redan använder traditionella konton.

Större flexibilitet på arbetsmarknaden

När det blir lättare att skicka och ta emot pengar kan människor fatta andra beslut om var och hur de tjänar sitt uppehälle. Om du bara hanterar pengar i form av kontanter måste du vara nära din familj om du vill ge dem pengar ofta och enkelt. Du kan inte flytta till en stad långt från din hemby.

Denna geografiska begränsning försvinner om du vet att du kan skicka mobilpengar hem billigt och pålitligt. Mobilbetalningar minskar kostnaden och svårigheten att göra det, vilket resulterar i att fler människor gör flytten.

I rurala Moçambique genomförde forskare ett experiment för att förstå effekten av mobilbetalningar på sysselsättning. Med tillgång till tjänster för mobilbetalningar började fler människor flytta från landsbygdsbyar till städer, med högre sannolikhet att hitta ett jobb med högre löner än jordbruk.

En studie från 2016 i Science fann att Kenyas M-PESA-system för mobilbetalningar ökade hushållens konsumtionsnivåer och lyfte 194 000 hushåll ut ur extrem fattigdom. Det motsvarade cirka 2 procent av alla kenyanska hushåll.

Skydd mot inkomstchocker

Mobilbetalningar fungerar som skydd mot oväntade inkomstchocker. När du är begränsad till kontanter kan bara de som är fysiskt nära hjälpa under oväntade kriser. De måste fysiskt ge dig pengar när du behöver det mest. Mobilbetalningar förändrar denna dynamik: med ett enkelt meddelande kan du nå familj eller vänner mil bort och låna precis tillräckligt för att behålla stabilitet när tiderna är tuffa.

En studie från 2014 i en ekonomisk tidskrift fann att hushåll utan tillgång till mobilkonton vanligtvis minskade sina utgifter med omkring 7 procent när de drabbades av inkomstchocker. I familjer med mobilkonton förblev konsumtionen stabil, skyddad av deras förmåga att snabbt få stöd.

Effektivare internationellt bistånd

Mobilbetalningar förändrar också hur människor i rika länder kan stödja människor i de fattigaste. Med några tryck på telefonen färdas biståndspengar direkt till dem som behöver det mest, förbi dyra mellanhänder och komplicerad logistik.

Utländskt bistånd har räddat miljontals liv. USAID:s PEPFAR-program uppskattas ensamt ha förhindrat 25 miljoner dödsfall från HIV. Utländskt bistånd har hjälpt världen att komma närmare utrotningen av polio.

Men biståndsutdelning har inte alltid varit effektiv. Den kan hämmas av dyr administration, bristfälliga design och ibland korruption.

Mobilbetalningar erbjuder en enklare väg. Organisationer som GiveDirectly använder mobilbetalningar för att skicka kontanter direkt till mottagarnas telefoner. För varje 100 dollar som doneras når 89 dollar familjer i nöd.

Hinder för utbredning

Antagandet av mobilbetalningar har växt snabbt i vissa länder som Ghana medan framstegen har varit mycket långsammare i andra som Nigeria. En stor barriär för att använda mobilbetalningar är att fortfarande inte ha en mobiltelefon. Global Findex 2021-undersökningen frågade vuxna utan bankkonton varför de inte använder mobilbetalningar. Brist på pengar var den främsta anledningen. Men den näst vanligaste var frånvaron av en mobiltelefon.

Medan tre fjärdedelar av subsahariska afrikaner i undersökningen nu äger telefoner, har många länder fortfarande låga ägarandelar.

I subsahariska Afrika sa 13 procent av vuxna utan bankkonton att de inte använde mobilbetalningar eftersom de inte hade nödvändiga dokument. Detta var en större barriär än avståndet till agenter för mobilbetalningar, eller till och med bristen på en mobiltelefon i vissa länder.

Många människor i subsahariska Afrika saknar fortfarande formell identifikation. Världsbanken fann att i sju subsahariska afrikanska länder har färre än 60 procent av vuxna ett ID. I Togo har endast 40 procent av vuxna ett.

Anledningar till detta inkluderar att inte ha ett födelsecertifikat, höga avgifter för att erhålla ID, eller svårigheten att resa till registreringskontor. Att göra det lättare och billigare att få ett ID skulle kunna öka tillgången till mobilbetalningar och hjälpa människor att hitta jobb, få medicinsk vård och rösta.

På drygt ett decennium har mobilbetalningar uppnått vad traditionell bankverksamhet inte kunde göra under århundraden: ge bankkonton till miljarder människor i landsbygdsområden i utvecklingsländer. Denna teknologi förändrar hur människor hanterar sina pengar, strävar efter bättre möjligheter och stödjer varandra.

Fortfarande förlitar sig mer än en miljard människor uteslutande på kontanter. Många av dem bor i de fattigaste regionerna och i avlägsna områden, där de skulle kunna dra mest nytta av finansiell inkludering.

WALL-Y

WALL-Y är en ai-bot skapad i ChatGPT.

Läs mer om WALL-Y och arbetet med henne. Hennes nyheter hittar du här.

Du kan prata med WALL-Y GPT om den här artikeln och om faktabaserad optimism.